Reklama

Twój telefon z Androidem to wiele rzeczy. Jego Twój aparat Aparat Google: oficjalna wizja aplikacji aparatu na AndroidaDzisiaj chciałbym opowiedzieć o aplikacji aparatu, która nie robi wiele — z założenia. Powinieneś jednak spróbować, ponieważ pochodzi bezpośrednio od Google. Czytaj więcej . To Twój organizator. Jego Twój komputer Porzuć swój pulpit! Zmień swój smartfon w zamiennik komputera stacjonarnegoChcesz porzucić pulpit i po prostu korzystać ze smartfona? Możesz to zrobić! Czytaj więcej . A dla niektórych osób to jest to, czego używają do akceptowania płatności kartą kredytową.

Tak, nie ma znaczenia, czy jesteś ulicznym kupcem chłostającym swoje towary przechodniom, czy handlarzem chodzącym od domu do domu, ty może przyjmować płatności kartą telefonem. Na rynku dostępnych jest wiele opcji, z których każda ma swoje mocne i słabe strony. Oto 6 wartych rozważenia.

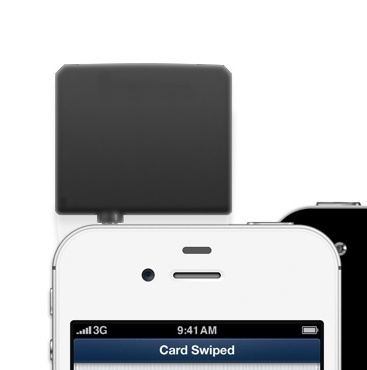

Kwadrat

ten Czytnik kwadratowy składa się z kilku centymetrów białego plastiku. Podłącza się go do gniazda słuchawkowego urządzenia z systemem iOS lub Android i pozwala każdemu w USA, Kanadzie lub Japonii akceptować płatności kartą za pośrednictwem smartfona lub tabletu. Aha, czy wspomniałem, że to nic nie kosztuje?

Brzmi zbyt dobrze, aby mogło być prawdziwe. Otrzymujesz darmowego czytnika, nie ma opłat wstępnych, żadnych miesięcznych opłat za subskrypcję, a opłaty są takie same dla dużych i małych sprzedawców. Nie ważne jak na to patrzysz, Kwadrat jest całkiem fajny Square - Mobilne przetwarzanie kart kredytowych dla mas Czytaj więcej . Więc jak to działa i czy jest jakiś haczyk?

Cóż, to całkiem proste. Użytkownicy przeciągają swoją kartę za każdym razem, gdy dokonują płatności. Możesz wybierać między rachunkami cyfrowymi, papierowymi i tekstowymi, a klienci podpisują zakupy bezpośrednio na urządzeniu za pomocą aplikacja na Androida.

Niestety nie akceptuje płatności chip-and-pin ani płatności zbliżeniowych. Opłaty mogą być również dla niektórych nie do przyjęcia, ponieważ Square pobiera 2,75% każdej transakcji.

PayLeven

Square jest królem przetwarzania kart w USA, ale co z innymi? Cóż, jeśli mieszkasz w Europie lub Brazylii, nie szukaj dalej niż PayLeven.

Ich oferta składa się z aplikacji (dostępnej na Androida, od Amazonka sklepu) oraz czytnik kart chipowych. W przeciwieństwie do Square nie jest to bezpłatne. Możesz odebrać jeden z dowolnego miejsca od 45 do 60 GBP.

Podobnie jak Square, nie ma miesięcznej subskrypcji i nie musisz podpisywać restrykcyjnej umowy. Zamiast tego płacisz opłatę jako procent każdej transakcji.

To waha się w zależności od liczby płatności pobieranych miesięcznie. Mniej niż 2500 funtów? Zostaniesz obciążony oszałamiającą kwotą 2,75%. Jeśli jednak zarabiasz więcej niż 7500 GBP miesięcznie w biznesie, spada to do ładniejszego 1,50%.

iZettle

Na pierwszy rzut oka niewiele można odróżnić iZettle i PayLeven. Ale przyjrzyj się trochę bliżej, a zaczniesz zauważać kilka kluczowych różnic.

Po pierwsze, mają siedzibę w Szwecji i działają pod szwedzką jurysdykcją. Nie musi to koniecznie wpłynąć na codzienne korzystanie z usługi, ale jest kilka rzeczy, na które należy zwrócić uwagę. Po pierwsze, jako sprzedawca zgadzasz się w warunkach dotyczących rozstrzygania wszelkich sporów i konfliktów z iZettle w Szwecji, zgodnie z prawem szwedzkim.

Dla konsumentów sprawa jest nieco inna. Przeczytałem warunki obowiązujące w Wielkiej Brytanii oraz przetłumaczoną przez Google kopię warunków niemieckich. W przypadku konsumentów wydaje się, że arbitraż lub rozstrzyganie sporów musi odbywać się w kraju, w którym dokonano zakupu.

Podobnie jak PayLeven, musisz zapłacić za czytnik kart, który w Wielkiej Brytanii jest pobierany według stałej stawki 59 funtów i obsługuje zarówno chip-and-pin, jak i pasek magnetyczny.

Podobnie klienci płacą mniej opłat w zależności od liczby dokonanych transakcji. W Wielkiej Brytanii wszystko poniżej 2000 GBP jest naliczane według stawki 2,75%, podczas gdy wszystko powyżej 13 000 GBP jest rozliczane według stawki 1,5%.

Jednak tym, co wyróżnia się iZettle, są jego funkcje o wartości dodanej. Weźmy na przykład jego aplikację internetową. Pozwala to użytkownikom śledzić ich sprzedaż w czasie, a także kluczowe wskaźniki biznesowe. To prawie w pełni funkcjonalny pakiet księgowy.

A potem jest ich aplikacja mobilna. Dostępne dla iOS oraz Android, można to najlepiej opisać jako system punktów sprzedaży w aplikacji, który umożliwia przyjmowanie zarówno płatności kartą, jak i gotówką i wprowadzanie ich do aplikacji internetowej, aby nadal uzyskiwać doskonałe dane.

iZettle jest dostępny w kilku krajach europejskich, poza Brazylią i Meksykiem.

Paypal tutaj

Wszyscy znają Paypal.

Jeśli kiedykolwiek kupowałeś lub sprzedawałeś w serwisie eBay, zdarzyło Ci się z niego korzystać. Na lepsze lub na gorsze Dlaczego nie musisz używać PayPal do transakcji online: 5 alternatyw PayPalZakupy online i zakupy online stały się czymś tak ważnym w wielu naszych życiach, że wydaje mi się dziwne, przynajmniej dla mnie, myśleć o świecie, w którym nie istnieje. PayPal to jeden... Czytaj więcej , to domyślny standard dokonywania płatności online. Ale jak ich oferta czytników kart radzi sobie w obliczu ostrej konkurencji ze strony iZettle i Square?

Cóż, warto zauważyć, że Paypal Here w USA i Paypal Here w Wielkiej Brytanii to dwa zupełnie różne produkty.

Paypal tutaj US opiera się na czytniku kart tylko do przeciągania, dostępnym dla iOS oraz Android. Możesz otrzymać to za darmo z Paypal lub kupić za 15 USD w Staples lub Office Depot. Jeśli wybierzesz ten drugi wybór, Paypal zwróci Ci 15 USD. Oznacza to, że cokolwiek robisz, nie tracisz.

Ale w UK, Paypal tutaj opiera się na czytniku chipów i szpilek, który jest znacznie bardziej wyrafinowany niż czytnik kart magnetycznych dostępny tylko w USA. W rezultacie klienci z Wielkiej Brytanii muszą płacić za czytniki kart, co kosztuje w Wielkiej Brytanii wygórowane 69,95 GBP. Wysyłka jest wliczona w cenę.

Kiedy przeciągasz kartę klienta w USA, Paypal pobiera płaskie 2,70% tortu. Klienci z Wielkiej Brytanii płacą nieco więcej na poziomie 2,75%. To dość standardowe rozwiązanie.

A więc, co otrzymujesz z Paypal, czego nie dostajesz w Square?

Mówiąc najprościej, integracja z Paypal. Od opłacania freelancerów, po kupowanie wydatków biznesowych za pomocą karty MasterCard marki Paypal, możesz z powodzeniem działać jako firma, korzystając tylko z tej jednej usługi.

Rejestr lokalny Amazon

Prawdopodobnie nie chcesz używać ich telefonów 5 powodów dotyczących prywatności, aby nie kupować smartfona AmazonRozważasz nowy smartfon? Jeśli tak, telefon Amazon's Fire może znajdować się wysoko na twojej liście. Istnieje jednak pięć powodów dotyczących prywatności, dla których może to nie być dobry pomysł… Czytaj więcej , ale czy chcesz skorzystać z ich usługi przetwarzania kart kredytowych?

Amazon Local Register (tylko w USA) składa się z czytnika kart, który można przeciągnąć tylko palcem (10 USD, przy czym 10 USD jest zwracanych w postaci zniesionych opłat manipulacyjnych) oraz aplikacji [Nie jest już dostępna].

Mówię „wybór”, ale tak naprawdę mam na myśli telefony Samsung Galaxy S3, S4 i S5, a także kilka tabletów Fire. Trzeba przyznać Amazonowi, że pozwolą ci korzystać z rejestru lokalnego na innych urządzeniach, ale nie obiecują, czy to zadziała.

Dlaczego więc powinieneś używać Amazon Local Register przez Paypal lub Square? Cóż, najbardziej przekonującym powodem są znacznie niższe opłaty. Amazon bierze nieco mniejsze 2,5% każdej transakcji. Nie pobierają również opłat za obciążenia zwrotne ani zwroty, a karty międzynarodowe można akceptować bez ponoszenia dodatkowych kosztów.

Posiadają również atrakcyjną gamę urządzeń peryferyjnych, w tym drukarki paragonów, szuflady kasowe i stojaki. Możesz dość łatwo zastąpić swój istniejący EPOPEJA system z Amazon Local Register, bez pomijania jakichkolwiek funkcji. I prawdopodobnie byłoby też taniej.

Największym minusem tej usługi są zdecydowanie negatywne recenzje zarówno w aplikacjach na Androida, jak i iOS, które otrzymują średnio tylko 2 na 5 gwiazdek dla obu.

Capital One Spark Pay

Capital One to jedna z największych korporacji finansowych na świecie. Dlatego ma sens, że mają własną usługę przetwarzania kart. Poznaj Spark Pay.

Podobnie jak Square, Paypal Here (USA) i Amazon Local Register, jest to połączenie czytnika kart i aplikacji, z czytnikiem dostępnym bezpłatnie. Ale to, co odróżnia Spark Pay od stada, to niższe opłaty.

Użytkownicy mogą zarejestrować się w dwóch planach. Użytkownicy w swoim abonamencie Go (czytaj: darmowym) nie płacą miesięcznych opłat, a za przeciągnięcia są naliczane 2,7%. Ale jeśli spodziewasz się wielu płatności kartą, plan Pro będzie dla Ciebie niezwykle interesujący.

Przyciąga to miesięczną opłatę w wysokości 9,95 USD miesięcznie. Ale wiąże się to z drastycznie niższymi opłatami, wynoszącymi tylko 1,95% opłat za przesunięcie.

Aby jeszcze bardziej osłodzić pulę, Capital One oferuje ofertę, w której otrzymujesz 50 $ rabatu po zgarnięciu 5000 $ w ciągu pierwszych 3 miesięcy. Jeśli przetwarzasz wiele transakcji, naprawdę nie możesz się pomylić z Spark Pay.

Przetwarzanie kart nigdy nie było łatwiejsze

Jeśli jesteś w USA, masz niesamowite możliwości. Square, Amazon, Paypal i Capital One mają niezwykle atrakcyjne opcje. Samą ceną nie mogę wystarczająco polecić Amazona i Capital One.

W Wielkiej Brytanii sytuacja wygląda trochę podobnie. Bez względu na to, co wybierzesz, nadal będziesz płacić stosunkowo wysokie opłaty i początkowy koszt czytnika kart. PayLeaven wyróżnia się jako najbardziej opłacalna opcja, ale niewiele.

Czy jesteś właścicielem małej firmy? Czy akceptujesz karty na swoim urządzeniu z Androidem? Czego używasz? Chcę o tym usłyszeć. Napisz do mnie komentarz w polu poniżej i porozmawiamy.

Kredyty fotograficzne: Czytelnik na Starym Kwadracie, Czytelnik na Nowym Kwadracie (Stephen Yeargin)

Matthew Hughes jest programistą i pisarzem z Liverpoolu w Anglii. Rzadko można go znaleźć bez filiżanki mocnej czarnej kawy w dłoni i absolutnie uwielbia swojego Macbooka Pro i swój aparat. Możesz przeczytać jego bloga na http://www.matthewhughes.co.uk i śledź go na Twitterze pod adresem @matthewhughes.