Reklama

Wysokość zadłużenia studentów w Stanach Zjednoczonych gwałtownie rośnie; według dziennik "Wall Street. Przeciętny absolwent college'u w 2015 r. Będzie musiał spłacić 35 000 dolarów pożyczek - co, powiem ci, brzmi śmiesznie po ukończeniu szkoły.

Ale zadłużenie z tytułu pożyczek studenckich nie jest śmiechem i może powodować poważne trudności finansowe.

Konsolidacja pożyczek studenckich jest opcją dla wielu absolwentów i rozprzestrzeniania się banki internetowe Zaoszczędź więcej pieniędzy, korzystając z 4 banków internetowychBanki internetowe często oferują znacznie lepsze stawki i dodatkowe korzyści niż ich zwykłe odpowiedniki. Oto cztery najlepsze opcje dla amerykańskich mieszkańców. Czytaj więcej w dalszym ciągu pomaga ludności obciążonej długiem.

Jeśli chcesz skonsolidować pożyczki studenckie, jesteśmy tutaj, aby Ci pomóc. Pokażemy Ci, gdzie szukać w Internecie i na co uważać; i nie musisz nawet wychodzić z domu.

Co to jest konsolidacja pożyczek studenckich?

Po pierwsze, wyjaśnijmy dokładnie, czym jest konsolidacja kredytu. Konsolidacja pożyczek wymaga zaciągnięcia kolejnej pożyczki równej niespłaconemu zadłużeniu z tytułu wszystkich lub niektórych pożyczek. Pożyczka ta służy do spłaty pierwotnych pożyczek, pozostawiając jedną pożyczkę zamiast kilku.

Wciąż masz dług studencki - dlaczego więc miałbyś się konsolidować? Główną motywacją jest to, że możesz uzyskać lepszą stopę procentową. Będziesz miał jedną stopę procentową dla wszystkich pożyczek, zamiast różnych stóp dla różnych pożyczek, i może być znacznie niższa niż średnia dla bieżących pożyczek. Łatwiej jest również zarządzać spłatą jednej pożyczki niż wielu pożyczek.

Należy jednak pamiętać, że jeśli konsolidujesz swoje pożyczki i otrzymujesz niższą miesięczną płatność niż ty przeszedłby przez federalny program pożyczek, możesz w końcu płacić więcej odsetek w ciągu życia pożyczka. Musisz więc dokładnie rozważyć opcje.

Zanim zaczniesz czytać, zrób sobie przysługę i przeczytaj ten fenomenalny artykuł na temat najszybsze wyjście z długu Jak się wzbogacić: najszybszy sposób na wyjście z długówWyobraź sobie, że nie masz długów. Brak przekroczonych sald lub niezapłaconych rachunków. Istnieje niezawodny sposób na wyjście z długów. Zaczyna się od planu i pewnej dyscypliny. Odwiedźmy pozostałe składniki. Czytaj więcej . Zmieni to Twoje życie finansowe (i zapewni podstawowe informacje, których potrzebujesz, aby naprawdę zrozumieć resztę tego artykułu).

Ile mogę zaoszczędzić dzięki konsolidacji pożyczek?

Kwota, którą możesz zaoszczędzić, zależy w dużej mierze od tego, ile masz niespłaconego zadłużenia, oprocentowania tych pożyczek, którego usługodawcy używasz do konsolidacji, ocena zdolności kredytowej Jak poprawić i monitorować swoją zdolność kredytową za pomocą technologiiTwoja ocena kredytowa może mieć ogromny wpływ na twoje życie finansowe. Wyjaśniamy, w jaki sposób jest obliczany i jak możesz go poprawić. Czytaj więcej i inne czynniki.

Każdy bank stosuje inne kryteria w celu ustalenia szczegółów kredytu konsolidacyjnego.

SoFi, grupa refinansująca, podaje, że jej średnie oszczędności wynoszą 14 000 USD na pożyczkobiorcę. Zadatek twierdzi, że wynosi średnio 12 588 USD. DR Bank mówi, że możesz zaoszczędzić 15 000 USD w ciągu życia pożyczki w wysokości 100 000 USD. Chociaż trudno jest dokładnie wiedzieć, ile możesz zaoszczędzić, z pewnością istnieje potencjał znacznej kwoty.

Pomyśl o stopach procentowych

Podobnie jak w przypadku kwoty, którą możesz zaoszczędzić, oprocentowanie kredytu konsolidacyjnego może się znacznie różnić.

Jeśli refinansujesz przez Bezpośrednia konsolidacja pożyczek rządu USA program, oprocentowanie będzie średnią ważoną oprocentowania bieżących pożyczek. Nie pozwoli to zaoszczędzić żadnych pieniędzy, ale uprości proces spłaty.

Zalety konsolidacji federalnej polegają na tym, że nie potrzebujesz fantastycznej oceny wiarygodności kredytowej, a stopa procentowa jest ograniczona do 8,25%.

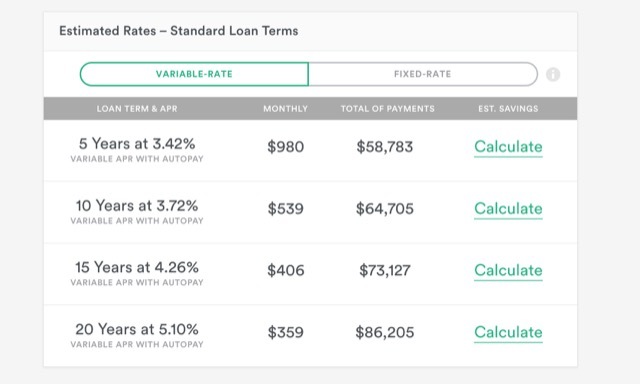

Inni pożyczkodawcy oferują jednak kredyty konsolidacyjne o oprocentowaniu tak niskim, jak 1,90%. Oczywiście nie wszyscy otrzymają tę stopę procentową; ma to związek z terminem spłaty, historią kredytową, saldem pożyczki, jeśli zapisujesz się na automatyczną spłatę i czy wybierasz pożyczkę o stałym lub zmiennym oprocentowaniu. Pożyczki o zmiennym oprocentowaniu mają na ogół niższe stopy procentowe, chociaż mogą się zmieniać w czasie trwania pożyczki.

Aby uzyskać oszacowanie kwoty, którą możesz zapłacić, możesz skorzystać z 2-minutowy kalkulator stopy na poważnie. Wystarczy wpisać swoje informacje, wyrazić zgodę na miękki czek kredytowy, a zobaczysz kilka możliwych opcji; nie są one ostateczne, ponieważ nadal będziesz potrzebować oficjalnej zgody, ale mogą one służyć jako dobry szacunek kwoty, którą możesz zapłacić.

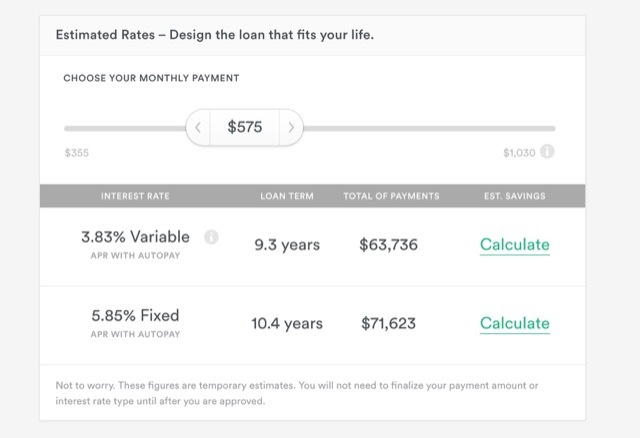

Earnest pozwala również zaprojektować własną pożyczkę, wybierając miesięczną płatność i podając wynikowe warunki pożyczki oraz sumę wszystkich płatności.

Większość witryn ma takie narzędzia, które pomogą Ci zorientować się, do jakiego rodzaju pożyczki konsolidacyjnej będziesz uprawniony.

Jak zacząć?

Aby uzyskać najlepszą ofertę konsolidacji pożyczki, należy wybrać kilka kroków przed wyborem dostawcy i ubieganiem się o pożyczkę. Oto jak to zrobić.

1. Określ, które pożyczki kwalifikują się do konsolidacji

Zasadniczo pożyczki muszą być objęte okresem karencji lub spłatą (w tym odroczeniem), aby mogły się kwalifikować. Niektórzy dostawcy umożliwiają refinansowanie w ostatnim semestrze szkolnictwa wyższego, więc skontaktuj się z konkretnymi dostawcami, których szukasz.

Należy również pamiętać, że nie można skonsolidować pożyczek dwóch osób razem. Chociaż kiedyś konsolidacja pożyczek z pożyczkami małżonka była możliwa, nie jest to już opcja z pożyczkami federalnymi i - o ile mi wiadomo - nie ma żadnych prywatnych pożyczkodawców, którzy pozwoliliby ci to zrobić, zarówno.

2. Badanie nieskonsolidowanych planów spłaty kredytu

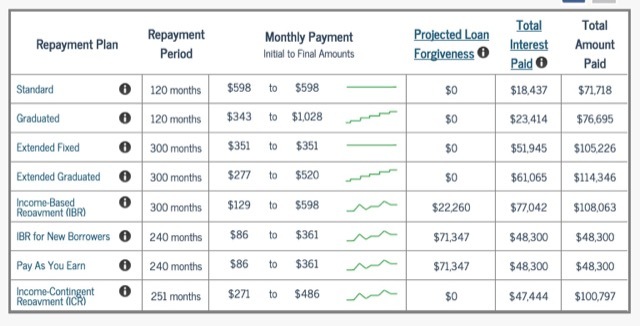

Aby zrozumieć, czy otrzymujesz dobrą ofertę, warto skorzystać z kalkulatora spłaty kredytu (np ten na StudentLoans.gov), aby zobaczyć, jakie byłyby Twoje miesięczne płatności, warunki kredytu i łączna kwota wypłacana bez konsolidacji.

Może się również okazać, że kwalifikujesz się na lepsze oprocentowanie ze względu na historię pożyczek lub pracę w instytucji publicznej, co może mieć duże znaczenie. Spłata oparta na dochodach (IBR) plany mogą również znacznie cię zaoszczędzić przez cały okres kredytowania; jeśli kwalifikujesz się do programu IBR, poświęć trochę czasu, aby poważnie rozważyć tę opcję.

3. Sprawdź raport kredytowy

Banki, które oferują kredyty konsolidacyjne, sprawdzą Twój raport kredytowy, dlatego ważne jest, aby wiedzieć, co tam jest. Posługiwać się AnnualCreditReport.com aby otrzymać kopię raportu ze wszystkich trzech głównych biur sprawozdawczych i upewnić się, że nie ma żadnych błędów, które mogłyby wpłynąć na oferowaną stopę procentową. (Również możesz uzyskaj ocenę kredytową Natychmiast dowiedz się o swojej zdolności kredytowej za darmo dzięki Credit Karma Czytaj więcej Jeśli lubisz.)

4. Spójrz na stopy procentowe

Dobrym pomysłem może być zaciągnięcie pożyczki o zmiennej stopie procentowej, ponieważ mogą one utrzymać znacznie niższą stopę procentową. A jeśli zamierzasz szybko spłacić pożyczkę, możesz zaryzykować.

Jeśli jednak planujesz spłatę kredytu na 20 lub 25 lat, wybranie stałej stopy może być dobrym pomysłem, jeśli stopy procentowe są niskie (jak obecnie).

5. Otrzymuj oferty od jak największej liczby dostawców

Tak długo, jak podmiot refinansujący nie pobiera opłat za podawanie szacunków i wykonuje łagodny (zamiast trudnego) sprawdzania wiarygodności kredytowej, równie dobrze możesz uzyskać jak najwięcej ofert.

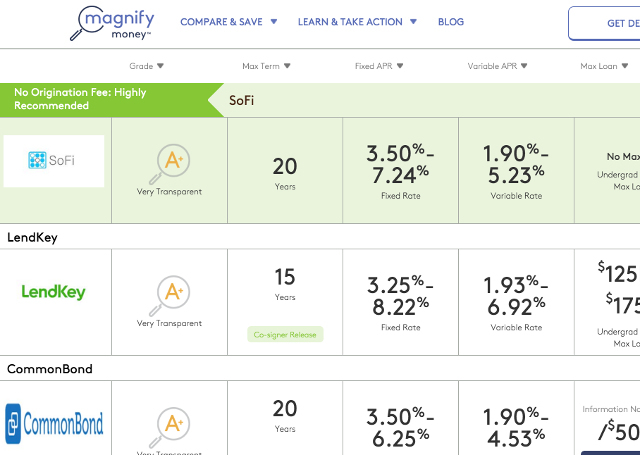

Sprawdź strona refinansowania pożyczki studenckiej w Magnify Money, aby zobaczyć listę dostawców.

Znajdź najlepszą stopę procentową i upewnij się, że nie ma żadnych kar za spłatę - w ten sposób możesz spłacić pożyczkę wcześniej bez ponoszenia dodatkowych opłat.

6. Złóż wniosek o pierwszy wybór

Po znalezieniu dostawcy, który zaoferuje najlepszą ofertę w danej sytuacji, śmiało aplikuj. Jeśli zostaniesz zaakceptowany, świetnie! Postępuj zgodnie z instrukcjami i uruchom plan konsolidacji.

Jeśli nie, przejdź do drugiego wyboru. Kontynuuj przeglądanie listy, aż znajdziesz dostawcę, który pomoże Ci zaoszczędzić pieniądze na pożyczkach studenckich.

Wykonaj swoje badania

Analizując opcje konsolidacji, ważne jest, aby wcześniej wykonać jak najwięcej badań.

Wielu dostawców ma różne standardy przypisywania stóp procentowych, a wiedza, które z nich będą dla Ciebie korzystne, może pomóc Ci zaoszczędzić jeszcze więcej pieniędzy.

Przed złożeniem wniosku upewnij się, że rozumiesz, na co się rejestrujesz, i zaznajomić się 10 najlepszych witryn finansowych, które pomogą Ci utrzymać się na szczycie rynkuSzukasz najlepszych stron z finansami, które pozwolą Ci utrzymać się na rynku? Oto najlepsze strony z wiadomościami, inwestycjami i nie tylko. Czytaj więcej na temat bieżących stóp procentowych i dostępnych federalnych planów spłat. Poświęć czas na dowiedz się więcej o finansach. 4 TED mówi, aby pomóc Ci zobaczyć swoje pieniądze w nowy sposóbFinanse osobiste mogą być przerażającym i intymnym tematem. Na szczęście istnieje mnóstwo informacji, które pomogą Ci się uczyć. Oto niektóre z najlepszych rozmów TED na ten temat. Czytaj więcej

Zadłużenie z tytułu pożyczek studenckich może być ogromnym obciążeniem, ale nie trzeba go zmiażdżyć. Nie zastraszaj się przez fantazyjne warunki finansowe Po prostu oszczędny: jak uczyć się finansów osobistych w prosty sposóbCzy regularnie martwisz się rachunkami i długami? Czy czujesz się zagubiony, gdy inni mówią za pomocą żargonu finansowego? Oto dobra wiadomość: nigdy nie jest za późno na naukę o pieniądzach. Czytaj więcej które banki rzucają. Przeprowadź badania, dokonaj szacunków i uzyskaj plan płatności, który Ci odpowiada!

Czy masz więcej pytań na temat konsolidacji pożyczek studenckich? Zapytaj ich w komentarzach poniżej! A może refinansowałeś pożyczki studenckie? Czy poleciłbyś to innym absolwentom? Podziel się swoimi przemyśleniami!

Kredyty obrazkowe: Singkham przez Shutterstock.com, Nattapol Sritongcom przez Shutterstock.com, wongwean przez Shutterstock.com

Dann jest konsultantem ds. Strategii i marketingu treści, który pomaga firmom generować popyt i potencjalnych klientów. Bloguje także na temat strategii i content marketingu na dannalbright.com.