Reklama

Finanse to trudna rzecz do opanowania. Dla większości ludzi większe zarobki powodują większe wydatki, ale mniejsze zarobki nie zawsze skutkują mniejszymi wydatkami. Stwarza to sytuację, w której ludzie są finansowo wywróceni do góry nogami i nie zawsze jest to łatwa do rozpoznania sytuacja.

To naprawdę bardzo zaskakujące, jak długo rodzina może trwać, biegając na czerwono, zarabiając mniej każdego miesiąca niż wydaje. Znakami ostrzegawczymi tego są rosnące długi kart kredytowych i zatapianie kont oszczędnościowych.

Jak rozpoznać, kiedy jesteś w takiej sytuacji, zanim będzie za późno? Czytaj dalej, a my przyjrzymy się kilku narzędziom, których możesz użyć, aby to rozgryźć i zmienić.

Wypróbuj Mint

Jeśli nigdy nie próbowałem Mint Przewodnik dla początkujących dotyczący zarządzania pieniędzmi za pomocą mennicyJeśli chodzi o bezpłatne śledzenie budżetu online, Mint jest królem. Czytaj więcej lub, podobnie jak ja, wypróbowałeś go wcześniej, ale nie do końca go dostałeś, dlatego bardzo polecam dać mu szansę, abyś mógł skorzystać z możliwości automatycznego budżetowania.

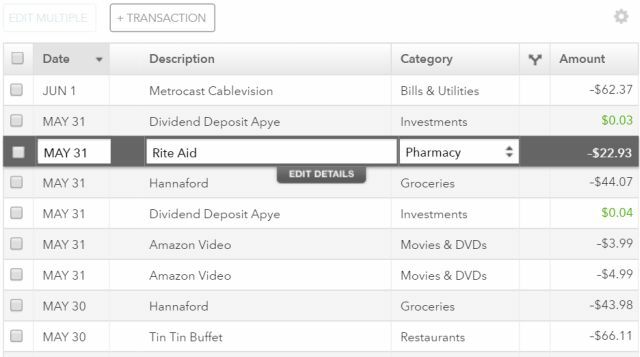

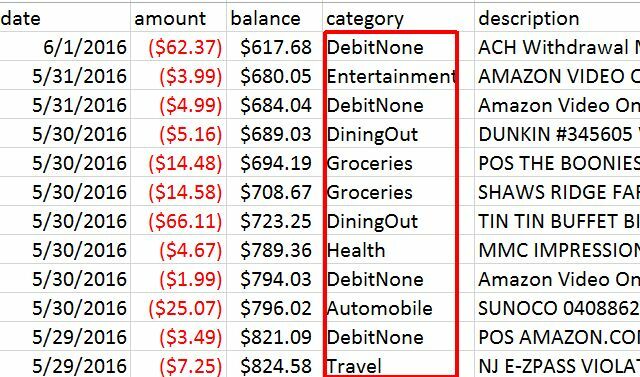

Jak to działa? Gdy podasz Mintowi dane uwierzytelniające do bankowości internetowej, wyjdzie ono i pobierze historię transakcji z Twojego konta. Mint podejmie wówczas próbę automatycznego wyboru odpowiednich kategorii dla każdego elementu na podstawie tego, co usługa wie o tych firmach.

Przez większość czasu transakcje są poprawnie klasyfikowane. Jeśli Mint nie wie, czym jest konkretna firma, pozostawi transakcję bez kategorii i musisz ją ręcznie wybrać - ale to nie zdarza się często.

Piękno tego polega na tym, że przy niewielkim wysiłku możesz przejść do obszaru budżetowania Mint i zobaczyć zestawienie tych kategorii. Zasadniczo Mint może pokazać średnio, ile wydajesz w każdym obszarze. To zawsze była jedna z najbardziej czasochłonnych części budowania budżetu, a także moment, w którym możesz zdać sobie sprawę z tego, że albo masz kłopoty z rachunkami, albo nie.

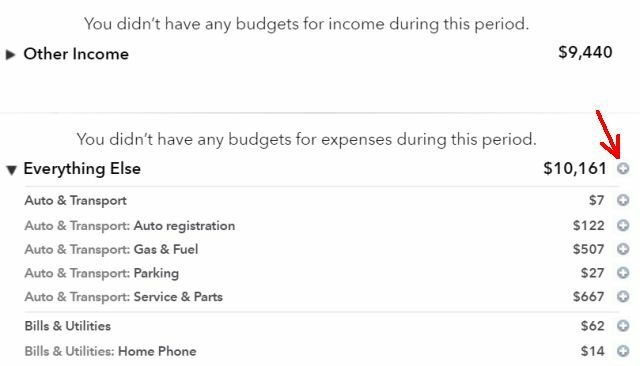

Podczas przeglądania listy kategoryzacji Mennica możesz kliknąć + ikona, aby dodać dowolny rachunek jako pozycję budżetu miesięcznego. Mint spróbuje zająć średnio trzy miesiące i zaproponuje miesięczną kwotę budżetu, ale możesz to poprawić i ustawić na cokolwiek zechcesz.

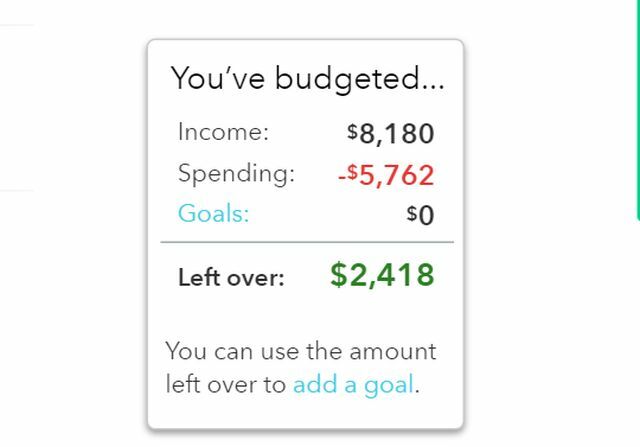

Po zakończeniu budżetu mennicy zobaczysz, czy dobrze sobie radzisz, czy toniesz więcej rachunków i długów, niż Twój dochód jest w stanie utrzymać.

Nie pozwól, aby czerwona linia przestraszyła cię do rezygnacji z budżetu. Punkt widzenia polega na tym, abyś mógł wreszcie coś z tym zrobić. Jeśli jesteś na czerwono, na dole tego artykułu znajdziesz kilka świetnych wskazówek i zasobów, które pomogą Ci usprawnić i zmniejszyć budżet.

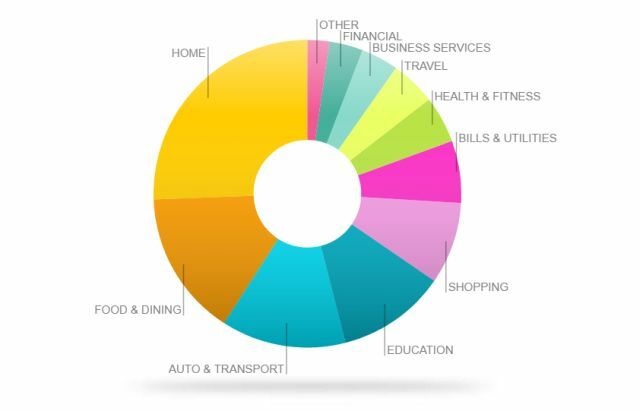

Miłym miejscem na początek, jeśli chcesz zobaczyć, gdzie na świecie wydają się wydawać wszystkie pieniądze, jest sekcja Trendy w Mennicy. Spowoduje to wyświetlenie wykresu słupkowego lub wykresu kołowego z podziałem na kategorie wydatków. To pozwala bardzo szybko zobaczyć, dokąd zmierza większość Twoich pieniędzy.

To typowe, że Dom jest dużym budżetem, biorąc pod uwagę, że większość ludzi ma wydatki na kredyt hipoteczny i posiadanie domu, i oczywiście Rachunki i usługi komunalne, auto i transport oraz edukacja są często dużymi obszarami - ale jeśli masz gigantyczne wydatki związane z takimi rzeczami jak Zakupy, jedzenie i jedzenie, podróże i inne, wtedy naprawdę masz okazję, aby zacisnąć pasek i przejąć kontrolę nad swoim finanse.

Użyj szablonów Google do budżetowania

Niektórzy ludzie nie lubią Mint ani innych podobnych usług, jak YNAB Bitwa o budżet online: Mennica vs. Potrzebujesz budżetu (YNAB)Jeśli chodzi o budżetowanie online i śledzenie wydatków, istnieje wiele rozwiązań, ale dwie z największych marek w branży to Mint i You Need a Budget (YNAB). Czytaj więcej , z wielu powodów, między innymi bezpieczeństwa i prywatności (połączenie internetowych kont finansowych z usługami podmiotów zewnętrznych jest nieco niepokojące). Fakt, że automatyczne budżetowanie nie jest idealne, jest również odstraszający dla niektórych - Mint nie może dokładnie skatalogować każdej Twojej decyzji o zakupie, więc sprawy mogą być nieco niedokładne.

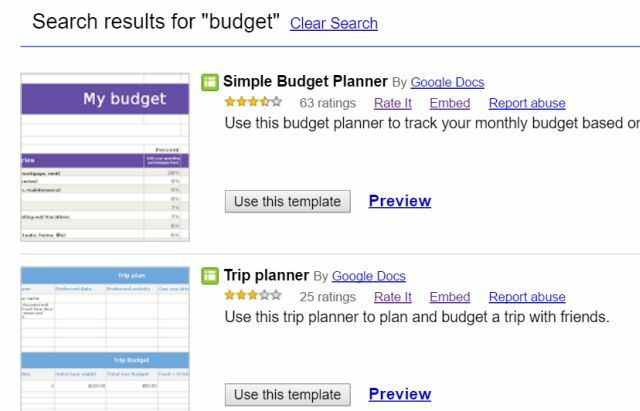

Ludzie, którzy wolą doskonałość od automatyzacji, często to lubią opracować własny budżet za pomocą Excela Wykonaj osobisty budżet za pomocą Microsoft Excel w 4 łatwych krokachCzy masz tak wiele długów, że spłacenie potrwa dekady? Wykonaj budżet i skorzystaj z tych wskazówek Excela, aby wcześniej spłacić swój dług. Czytaj więcej , ale możesz zaoszczędzić dużo czasu, jeśli zaczniesz od jednego z wielu szablonów budżetu na koncie Google (po prostu wyszukaj w katalogu szablonów „budżet”, aby je zobaczyć).

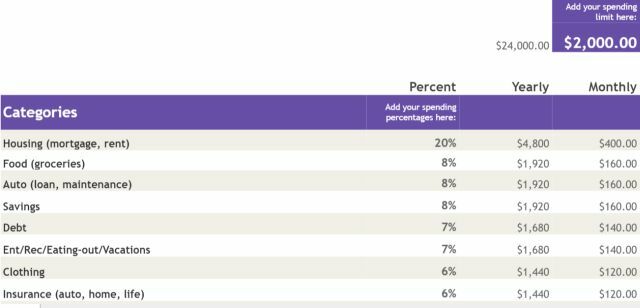

Niektóre szablony budżetu są dość proste, w których kategoryzujesz i sumujesz własne kategorie budżetu (możesz to rozważyć pobieranie trzymiesięcznych wyciągów bankowych i kart kredytowych oraz kategoryzowanie wszystkich zakupów, aby uczynić to tak dokładnym jak możliwy).

Budżet odejmie Twoje dochody od skategoryzowanych wydatków i zapewni ci pozostałą saldo - co pokaże, czy masz nad sobą przewagę.

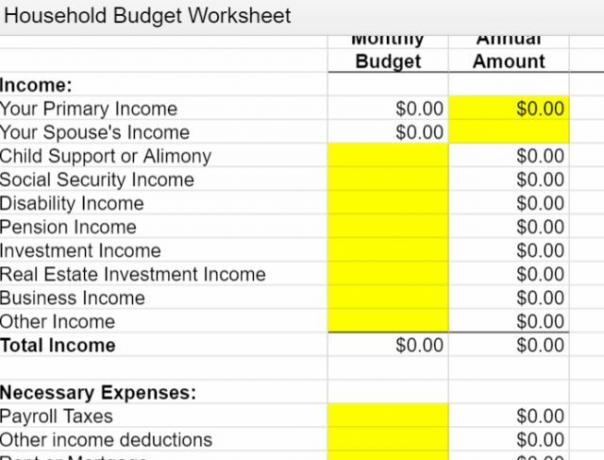

W katalogu znajdują się również nieco bardziej złożone szablony budżetu, z możliwością naprawdę rozbicia obu dochodów oraz wydatki w bardziej dokładne podkategorie, co daje o wiele bardziej przejrzysty obraz tego, skąd pochodzą i na które przychodzą twoje pieniądze do.

Oczywiście zawsze istnieje możliwość utworzenia własnego budżetu za pomocą programu Excel. Jeśli zdecydujesz się na to, koniecznie sprawdź wszystkie nasze Artykuły budżetowe Excel 7 przydatnych arkuszy Excela do natychmiastowego zwiększenia budżetu swojej rodzinyKonfigurowanie budżetu rodzinnego nie zawsze jest łatwe, ale te siedem szablonów zapewnia strukturę potrzebną do rozpoczęcia pracy. Czytaj więcej , włącznie z Wskazówki dotyczące zarządzania życiem w programie Excel Jak korzystać z programu Microsoft Excel do zarządzania swoim życiemNie jest tajemnicą, że jestem fanem Excela. Wiele z tego wynika z faktu, że lubię pisać kod VBA, a program Excel w połączeniu ze skryptami VBA otwierają cały świat możliwości ... Czytaj więcej , Szablony Excel 10 niezwykle przydatnych szablonów arkuszy kalkulacyjnych do organizowania życiaCzy twoje życie to bałagan z przekroczonymi terminami, zapomnianymi zakupami i złamanymi zobowiązaniami? Wygląda na to, że musisz się zorganizować. Czytaj więcej , a nawet jak go użyć wyjść z długu Jak się wzbogacić: najszybszy sposób na wyjście z długówWyobraź sobie, że nie masz długów. Brak przekroczonych sald lub niezapłaconych rachunków. Istnieje niezawodny sposób na wyjście z długów. Zaczyna się od planu i pewnej dyscypliny. Odwiedźmy pozostałe składniki. Czytaj więcej .

Excel może być potężnym narzędziem w zestawie narzędzi do budżetowania, ale należy pamiętać, że jeśli zamierzasz używać programu Excel do budżetowania od zera, zajmie to o wiele więcej czasu - więc skorzystaj z tej opcji tylko wtedy, gdy chcesz poświęcić czas i wysiłek.

Jak pływać, gdy toniesz

Załóżmy, że wykonałeś powyższą analizę budżetu i zdałeś sobie sprawę, że jesteś na czerwono. Wiele witryn z poradami dotyczącymi budżetu tak naprawdę nie wspomina o tym, że dla wielu osób organizacja dochodów i wydatków nie zawsze się udaje - czasami dochód jest po prostu za mały, by je pokryć wszystko. Co teraz?

Jest to jeden z obszarów, w którym przydatne jest podejście YNAB (You Need A Budget) do budżetowania. Zamiast tworzyć budżet z wyprzedzeniem, a następnie próbować upewnić się, że wydatki są zgodne z planowanym budżetem, podejście YNAB sugeruje, że budżetujesz tylko te pieniądze, które faktycznie masz. Zasadniczo więc czekasz, aż nadejdzie Twoja wypłata, a następnie przeznaczasz tę wypłatę na opłacenie określonych rachunków i pokrycie określonych wydatków, i to tyle, aż do następnej wypłaty.

Nazywa się to „budżetowaniem do zera”, co oznacza, że przeznaczasz swój dochód na spłatę tego kosztu do zera do końca miesiąca. Wszystko, co pozostało, przenosi się na następny miesiąc, ale nie żyjesz od wypłaty do wypłaty, ale od wydatków do wydatków.

Teoretycznie, jeśli zastosujesz takie podejście, ostatecznie zgromadzisz ogromną nadwyżkę na koncie czekowym, ponieważ nie planujesz Twoje wydatki oparte na ilości pozostającej na koncie czekowym, planujesz na podstawie tego, ile planujesz na swoim YNAB budżet.

Brzmi świetnie w teorii, ale działa tylko wtedy, gdy masz więcej dochodów niż wydatków. Jeśli faktycznie jesteś na czerwono, to nie zadziała - rachunki będą musiały zostać opłacone.

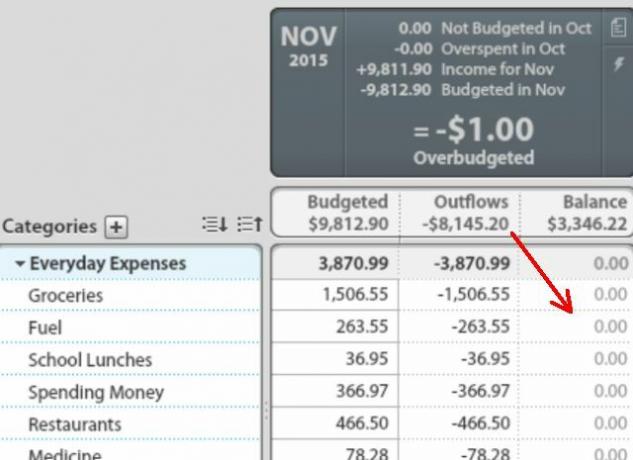

Lepszym rozwiązaniem, jeśli podejrzewasz, że jesteś na minusie, jest poświęcenie czasu na wyciągnięcie trzech miesięcy wyciągów bankowych i kategoryzowanie wszystkich transakcji. Jeśli masz szczęście, Twój bank jest wystarczająco inteligentny, aby spróbować kategoryzować transakcje za Ciebie (większość wyciągów bankowych to zrobi).

Lub jeśli używasz Mennicy, masz wszystko automatycznie sumowane dla Ciebie. Wystarczy kliknąć ikonę plusa, aby przenieść wszystko do budżetu, aż wszystkie wydatki zostaną rozliczone.

Klikając ikonę plusa w Mennicy, bądź bardzo ostrożny, jeśli chodzi o wydatki „obowiązkowe”, które muszą pozostać w budżecie. Jeśli telefon komórkowy dla wszystkich członków rodziny jest koniecznością, spójrz na sposoby obniżenia rachunku, zmieniając usługi komórkowe lub próbując abonament telefonii komórkowej zgodnie z rzeczywistym użyciem Który przewoźnik z USA oferuje najlepszy abonament na iPhone'a?Chcesz kupić lub posiadać iPhone'a, ale nie stać Cię na opłaty miesięczne? Jest coś, o czym nie chcą inni główni dostawcy usług abonamentowych. Możesz mieć iPhone'a i nie płacić śmiesznie ... Czytaj więcej .

Nie próbuj jednak całkowicie pozbawiać się zmiennych wydatków, takich jak restauracje, fast food, kawa, hazard i tak dalej. Zacznij od obniżenia każdego z nich tylko na tyle, aby ledwo przekroczyć budżet. Ledwo zejdź z baru, zmniejszając odpowiednio każdy z tych zmiennych wydatków. Zbyt drastyczne cięcie i nigdy nie będziesz w stanie się go trzymać.

Jednym ze sposobów, w jaki ludzie trzymają się swoich planowanych miesięcznych wydatków, jest wyjęcie tylko wystarczającej ilości gotówki na pokrycie tych różnych rzeczy, takich jak jedzenie na mieście lub filmy, włożyć gotówkę do koperti pozwól sobie wydawać tylko z kopert.

Każdego miesiąca możesz zmniejszyć gotówkę włożoną w te koperty o 10% i spróbować znaleźć kreatywne sposoby, aby nadal cieszyć się rzeczami, które lubisz, bez wyczerpania gotówki do końca miesiąca. Zdziwisz się, jak możesz być kreatywny, gdy zobaczysz fizyczny stos rachunków zmniejszających się w tej kopercie.

Jednym z przykładów kreatywnych możliwości oszczędzania było odkrycie, że mogę obniżyć wydatki na lunch w pracy. Wiele miejsc pracy, takich jak moje, oferuje kawiarnie, w których można kupić lunch za około 3–7 USD, w zależności od zamówienia. Jeśli wyobrażasz sobie kupowanie tam śniadania i lunchu każdego dnia, może to podnieść sumę do końca miesiąca.

Jedną sztuczką może być zakup gotowych torebek i płatków owsianych w lokalnym sklepie spożywczym.

Możesz łatwo przechowywać je na biurku w pracy, gotowe na śniadanie i lunch, kiedy tylko potrzebujesz.

Amazon zazwyczaj oferuje świetne oferty na opakowania tego rodzaju żywności, lub możesz wybrać liofilizowane posiłki, takie jak na kempingu. Po prostu dodaj gorącą wodę!

Awaryjne zaopatrzenie żywności firmy Wise Company, odmrażanie suszonego mięsa, 15-letni okres przydatności do spożycia, 60 porcjiAwaryjne zaopatrzenie żywności firmy Wise Company, odmrażanie suszonego mięsa, 15-letni okres przydatności do spożycia, 60 porcji Kup teraz na Amazon $149.99

Kontynuuj wymyślanie takich kreatywnych pomysłów, aby obniżyć te zmienne wydatki, dopóki nie zmniejszysz wydatków tak stromo, jak to możliwe, nie niszcząc całkowicie jakości życia.

Polecam również lekturę The Tightwad Gazette dla niektórych z najbardziej niesamowitych i innowacyjnych pomysłów na zmniejszenie wydatków z budżetu domowego. Będziesz bardzo zszokowany, że nigdy nie pomyślałeś o niektórych pomysłach z tej książki.

Kompletna gazeta Tightwad: Promowanie oszczędności jako opłacalnego alternatywnego stylu życiaKompletna gazeta Tightwad: Promowanie oszczędności jako opłacalnego alternatywnego stylu życia Kup teraz na Amazon $16.81

To starsza książka, ale wciąż fantastyczny zasób.

Z czasem przekonasz się, że twój budżet nie jest zbyt niski, ale zaczynasz budować schludne małe gniazdo bezpieczeństwa na swoim koncie bankowym. Po zgromadzeniu na koncie co najmniej sześciu miesięcy kosztów utrzymania, następnym krokiem jest podjęcie decyzji, co zaczniesz robić z dodatkową gotówką!

Istnieje wiele pomysłów do wyboru.

- Zastosuj nadwyżkę do swojego długoterminowy plan oszczędnościowy lub emerytura Czy możesz wcześniej przejść na emeryturę? Te kalkulatory powiedząNiezależność finansowa i wcześniejsze przejście na emeryturę (FIRE) to świetne cele, ale jak możesz dowiedzieć się, czy są możliwe? Te kalkulatory pomogą. Czytaj więcej .

- Zaplanuj swój następny (oszczędny) rodzinne wakacje Jak zamienić swoje następne wakacje w przygodęPrzygoda to stan umysłu. Weź kilka pomysłów stąd, jeśli chcesz, aby wakacje były kompromisem między nowymi emocjami i rodzinnym relaksem. Czytaj więcej !

- Zacznij oszczędzać na edukacja twoich dzieci 5 problemów w edukacji, które technologia wkrótce rozwiążeEdukacja utknęła na płaskowyżu od kilku lat, nękana przez kilka różnych problemów, które wydają się nierozwiązywalne - ale technologia wreszcie znalazła sposób na rozwiązanie tych problemów. Czytaj więcej lub twój własny.

- Zachować dla twój następny samochód 3 strony internetowe, które pomogą Ci zbadać lub kupić samochód Czytaj więcej dzięki czemu możesz zapłacić za to gotówką.

Jak widać, wydostanie budżetu ze strefy zagrożenia otwiera cały świat możliwości finansowych. Wszystko sprowadza się do zrobienia tego pierwszego kroku - wybierz podejście budżetowe oraz preferowane narzędzie lub narzędzia i po prostu znajdź czas, aby zrobić pierwszy krok. Będziesz zadowolony, że tak zrobiłeś.

Czy kiedykolwiek próbowałeś zrównoważyć swój budżet? Jakie obszary sprawiają ci trudność? Czy wypróbowałeś którąś z powyższych wskazówek? Podziel się swoimi wskazówkami, aby pomóc naszym innym czytelnikom w ich własnych budżetach, w sekcji komentarzy poniżej!

Źródło obrazu: problemy finansowe przez Photographee.eu za pośrednictwem Shutterstock, Mattia Menestrina przez Shutterstock.

Ryan ma tytuł licencjata z inżynierii elektrycznej. Pracował 13 lat w inżynierii automatyki, 5 lat w IT, a teraz jest inżynierem aplikacji. Były redaktor naczelny MakeUseOf, przemawiał na krajowych konferencjach dotyczących wizualizacji danych i był prezentowany w krajowej telewizji i radiu.